Multilaterale Fonds und Initiativen / Umsetzung der Klimafinanzierung / Verluste & Schäden (L&D)

Klimaversicherungen: Deutschland strebt eine Initiative innerhalb der G7 an

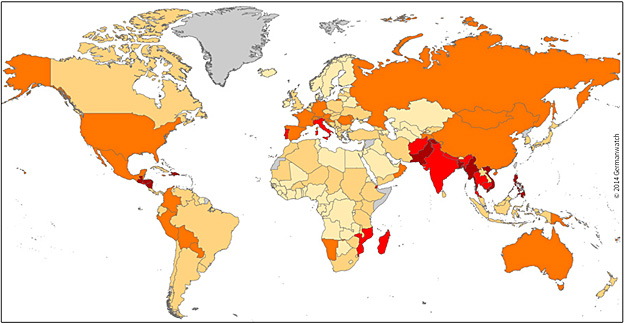

Klimaversicherungen braucht es dringend, um arme Staaten und Bevölkerungsgruppen gegen klimabedingte Katastrophen zu versichern. Hier der Klimarisikoindex 2015. Quelle: Germanwatch

Durch den Klimawandel wachsen Anzahl und Intensität von Wetterkatastrophen. Damit steigt auch die Verantwortung der reichen Länder, die den Klimawandel maßgeblich verursacht haben, konkrete Maßnahmen für Klimaschutz aber auch zur Unterstützung betroffener Länder im Umgang mit Klimaschäden zu ergreifen. Schon länger gibt es – etwa bei den UN-Klimaverhandlungen – die Forderung nach automatisch greifenden Systemen, mit denen sich verletzliche Länder und Bevölkerungsgruppen gegen die zunehmenden Wetterrisiken absichern und versichern können.

Deutschland strebt nun im Rahmen der G7 eine Klimaversicherungsinitiative an: Mit ihr sollen in den nächsten fünf Jahren 400 Millionen Menschen mit einem Einkommen von weniger als 2 US-Dollar pro Tag zusätzlich gegen bestimmte Klimarisiken abgesichert werden. Die Abdeckung soll teils durch direkte Ansätze erfolgen, die die betroffene Bevölkerung durch spezifische Produkte absichern, teils durch indirekte Ansätze, im Rahmen derer sich Regierungen versichern können, um Notmaßnahmen für verletzliche Gruppen bereitzustellen. Erste Details zu der Initiative wurden bei einer Veranstaltung am 7.5.2015 in Berlin von Entwicklungsminister Müller bekannt gegeben und mit ExpertInnen sowie VertreterInnen der Zivilgesellschaft diskutiert.

Klimaversicherung – welche Beispiele?

In den letzten Jahren entstanden bereits interessante Beispiele, die man unter dem Stichwort „Klimaversicherungen“ zusammenfassen kann. Über HARITA (Horn of Africa Risk Transfer for Adaptation) können sich von Dürrerisiken betroffene Bauern in Äthiopien versichern und damit langfristig ihre Einkommenssicherheit und Lebensgrundlage verbessern. Die Versicherungsprämie können sie sowohl in bar als auch in Form einer „Arbeit-für-Versicherung“-Option bezahlen. Wählen die Bauern letztere, arbeiten sie „als Prämie“ an Gemeindeprojekten mit, die Risiken reduzieren, etwa indem sie die Bodenbewirtschaftung oder Bewässerungssysteme verbessern.

Ein anderes Beispiel ist die African Risk Capacity (ARC), in die sowohl afrikanische Länder als auch wichtige Geberländer, unter anderem Deutschland, einzahlen. Immer wieder konnte bei Dürren in afrikanischen Ländern nicht rechtzeitig oder nicht ausreichend Geld mobilisiert werden, um auf Hungerkatastrophen angemessen zu reagieren. Im Falle einer Dürre bezahlt diese Versicherung zweckgebunden und nach vorher ausgehandelten Plänen Nothilfemaßnahmen.

Signal aus Elmau nach Paris

VertreterInnen der Bundesregierung haben bei der Veranstaltung Anfang Mai in Berlin deutlich gemacht, dass eine Klimaversicherungsinitiative der G7 auch als vertrauensbildende Maßnahme für den Klimagipfel in Paris zu verstehen ist. Dies kann allerdings nur dann gelingen, wenn der angekündigte Armutsfokus durch gezielte Absicherungsinstrumente wie HARITA oder ARC in Elmau erreicht wird. Rein private Versicherungen sind nicht geeignet, denn Menschen mit weniger als 2 US-Dollar am Tag können sich die Prämie nicht leisten. Jetzt geht es darum, die Initiative mit einem solchen Fokus im Communique für den G7 Gipfel in Elmau zu verankern. Danach muss die genaue Umsetzung der Initiative gemeinsam mit VertreterInnen von betroffenen Staaten und anderen wichtigen Akteuren entwickelt werden. In jedem Fall ist es wichtig, dass ein Monitoring eingeführt wird, um sicherzustellen, dass die Versicherungsansätze tatsächlich die verletzlichen Bevölkerungsgruppen erreichen.

Fragen zur Klimafinanzierung

Durch Entwicklungsminister Müller wurde angekündigt, dass Deutschland die Initiative in den Jahren 2015 und 2016 mit 150 Millionen Euro aus dem Etat des Bundesministeriums für wirtschaftliche Entwicklung und Zusammenarbeit (BMZ) unterstützen wird. Unklar ist noch die Umsetzung der Mittel, VertreterInnen des BMZ hielten sich dazu bedeckt.

Weitere Fragezeichen ergeben sich in Bezug auf die Involvierung des privaten Sektors. So wurde von verschiedener Seite die Hebelung privater Mittel durch die Initiative hervorgehoben. Es gibt jedoch noch wenig analytische Vorarbeit, ob und in welchem Ausmaß man die Teilnahme von Versicherungs und Rückversicherungsindustrie überhaupt als private Klimafinanzierung anrechnen kann. Auch das Risikokapital, das private Versicherer für die Rückversicherung zur Verfügung stellen, sollte keineswegs einfach als mobilisiertes Geld angerechnet werden. Es gibt also noch einige offene Fragen, die über die Qualität der Initiative und damit ihre Signalwirkung für Paris entscheiden werden.

Sönke Kreft, Germanwatch