Loss & Damage

Schuldenerlass als Antwort auf Schäden und Verluste durch den Klimawandel

Schwere Unwetter mit erheblichen Schäden für die betroffenen Staaten oder Regionen hat es schon immer gegeben. Es deutet indes alles darauf hin, dass durch die globale Erwärmung Extremwetterereignisse, also Wirbelstürme, Dürren und Überschwemmungen häufiger werden und an Intensität zunehmen. Zwischen 1998 und 2017 entstanden weltweit dadurch Schäden im Umfang von 2,908 Billionen US-Dollar. Das ist mehr als das Doppelte der Schäden in den beiden vorangegangenen Dekaden zusammengenommen. Allerdings entfällt in absoluten Zahlen der größte Teil dieser Schäden auf Industrieländer; nicht weil sie stärker und häufiger betroffen wären, sondern weil dortige Gebäude, Fahrzeuge und Infrastruktureinrichtungen teurer sind als die Häuser der ärmeren Bevölkerung in den ärmeren Ländern.

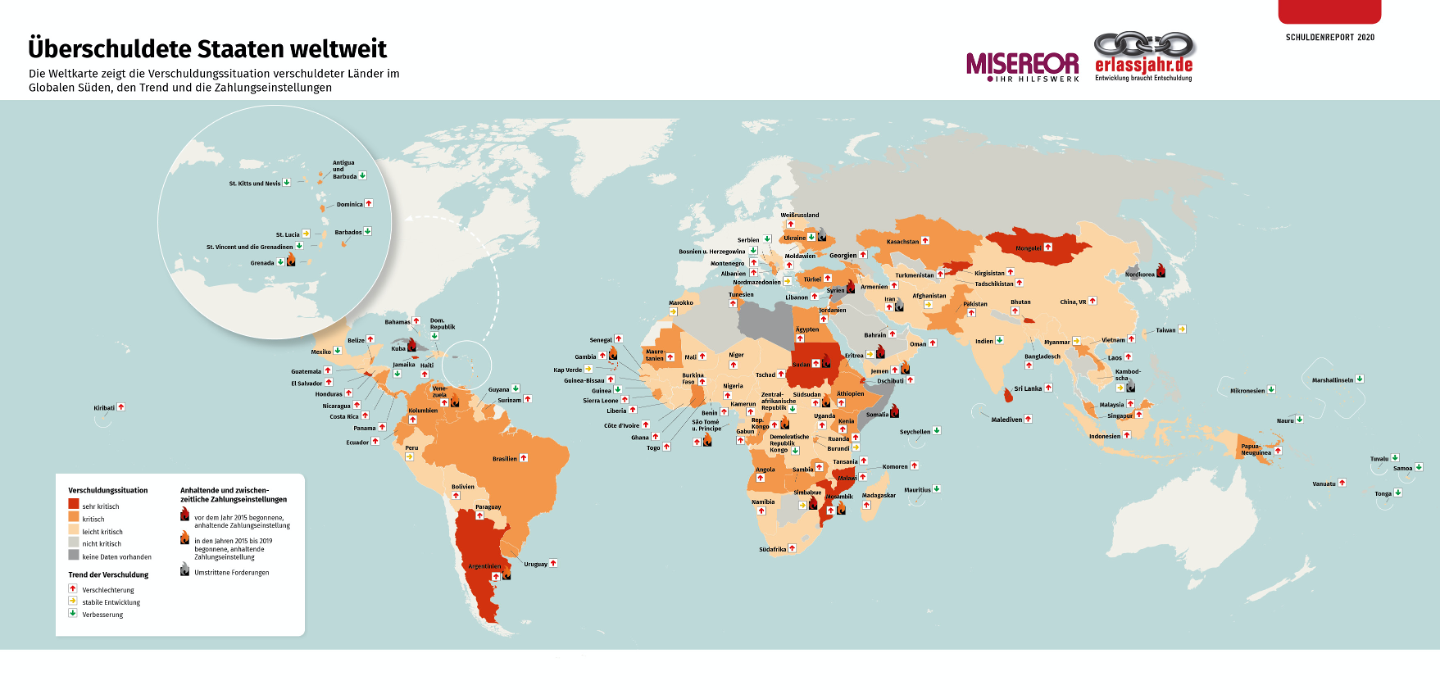

Schon ein Abgleich der Landkarten der vom Klimawandel am stärksten betroffenen Länder mit derjenigen der am stärksten verschuldeten, zeigt eine nicht vollständige, aber erkennbare Kongruenz zwischen der Bedrohung durch den Klimawandel und einer drohenden oder bereits eingetretenen Überschuldung. Naheliegend ist deshalb die sowohl in den Bewegungen für Klimagerechtigkeit und der für globale Entschuldung erhobene Forderung nach Schuldenerlass für die Finanzierung von Anpassung an und Verminderung des Klimawandels.

Übersicht über die Verschuldungssituation der Länder. Quelle: Misereor / erlassjahr.de

Schuldenerlass für Adaptation und Mitigation?

Für die beiden großen Stränge der Klimafinanzierungsdebatte, die um die Anpassung (Adaptation) an und die Verminderung (Mitigation) der Effekte des Klimawandels stellen sich indes erheblich Zuordnungsprobleme. Beispielsweise: Eine Alternativbank, die ausschließlich nachhaltig investiert, kann über ein staatlich verbürgtes Projekt in einem Schuldnerland einen Rückzahlungsanspruch an dieses Land haben, welches zu den Hochrisikoländern im Zusammenhangmit dem Klimawandel gehört. Sowohl Adaptation als auch Mitigation müssen dringend finanziert werden – ganz unabhängig davon, ob das Land noch erhebliche fiskalische Spielräume aufweist oder bereits am Rande einer Schuldenkrise steht. Die Forderung der Alternativbank dafür heranzuziehen zu streichen oder zu reduzieren ist trotzdem fragwürdig, denn gerade dieser Investor hat bereits alles Menschenmögliche getan, um den Klimawandel abzumildern, bzw. seine Folgen durch ein sinnvolles Projekt zu reduzieren.

Aufgrund solcher Zuordnungsprobleme werden sowohl die Anpassung an den Klimawandel als auch Klimaschutz extern zweckmäßigerweise über neu zu mobilisierende Mittel finanziert. Schuldenerlasse sind dafür – wenn überhaupt – dann nur in Ausnahmefällen oder in begrenztem Umfang mit speziellen Instrumenten wie Debt-for-Climate Swaps sinnvoll.

Dies ist allerdings anders im Blick auf einen dritten Strang der Klimafinanzierung, nämlich den Umgang mit Schäden und Verlusten infolge des Klimawandels (Loss & Damage).

Schuldenerlass zum Ausgleich von Schäden und Verlusten (Loss & Damage)

Dramatische Katastrophen, welche durch den Klimawandel ausgelöst oder erheblich verstärkt werden, lösen in den betroffenen Länder häufig auch fiskalische Krisen aus: Die Staaten sind nicht in der Lage, die Mittel, die zur unmittelbaren Katastrophenhilfe und für die erste Phase eines Wiederaufbaus notwendig sind, aus eigenen Kräften aufzubringen, und zwar umso weniger je kleiner das betroffene Land ist. Denn bei kleinen Inselstaaten erfassen Wirbelstürme stets das ganze Land, während größere Länder vergleichbar starke Naturkatastrophen deshalb etwas besser bewältigen können, weil sie auf Ressourcen aus nicht-betroffenen Regionen zugreifen können. Versuchen Staaten die entstandene Lücke durch Kreditfinanzierungen zu schließen, droht ihnen eine Schuldenfalle, das heißt eine Stabilisierung ihrer Schuldenindikatoren auf hohem Niveau. Aus dieser Situation kann das Land nicht einfach wieder herauswachsen, weil ein zu großer Teil der erzielbaren Überschüsse durch Kreditrückzahlungen und Zinsen absorbiert wird. Defizite lassen sich, wenn ein kritisches Niveau einmal erreicht ist, nur noch durch Neukreditaufnahme decken, was seinerseits die Schuldenindikatoren weiter in die Höhe treibt. Die einmal von dem externen Schock einer Naturkatastrophe gestellte Schuldenfalle schnappt zu.

Da aus dem Klimaschock quasi automatisch und über Nacht eine Schuldenkrise wird, ist auch das Instrument eines Schuldenerlasses angemessen. Wie dieser konkret aussehen kann, hat das karibische Entschuldungsnetzwerk Jubilee Caribbean deshalb in Form einer Entschuldungsinitiative für hochverschuldete karibische Inselstaaten dargelegt. Diese würde (nur) im Katastrophenfall, die existierende Verschuldung, d.h. den bereits in den öffentlichen Haushalten eingeplanten Schuldendienst in ein Instrument der Not- und Wideraufbauhilfe verwandeln.

Schuldenerlass hat das Potenzial, einen unmittelbaren Zugang zu Ressourcen zu ermöglichen, die sich bereits in den Händen der Behörden befinden und deshalb nicht in langwierigen und ergebnisoffenen Pledging Verfahren mobilisiert werden müssen. Im Normalfall geht es dabei um Devisen, welche sich im Rahmen der öffentlichen Haushaltsführung auf regierungseigenen Konten befinden und für die Bedienung des regulären Schuldendienstes an ausländische Gläubiger vorgesehen sind. Sie würden statt für ihre vorgesehene Bestimmung für die Finanzierung von Katastrophenhilfe und Wiederaufbau verwendet. Der budgetierte Schuldendienst würde damit die Rolle der von den internationalen Finanzinstitutionen angeregten speziellen Devisen-Reserven für den Notfall übernehmen. Diese Umwidmung des laufenden Schulddienstes würde gleichzeitig dämpfend auf die unvermeidliche Neuverschuldung wirken.

In der praktischen Umsetzung würde eine solche Option zwei Schritte umfassen:

- ein Moratorium, welches den gesamten budgetierten Schuldendienst an alle Gläubiger kurzfristig für die Finanzierung von Nothilfemaßnahmen zur Verfügung stellen würde und

- ein Umschuldungsverfahren, welches eine Umschuldung des gesamten Auslandsschuldenstands des betroffenen Landes in dem Ausmaß ermöglichen würde, welches notwendig ist, um die Schulden so weit zu reduzieren, dass das Land unter Beachtung seiner Vulnerabilität mit hoher Wahrscheinlichkeit nicht kurzfristig in eine Überschuldungssituation zurückfällt.

So würde es ablaufen:

- Das von der Katastrophe betroffene Land beantragt umgehend bei einer vorab identifizierten internationalen Institution die Gewährung eines Moratoriums.

- Die Institution berät den Antrag auf der Basis der vorliegenden Informationen und gewährt das Moratorium in einer Zeitspanne von zwei bis maximal sieben Tagen. Für diese Gewährung gibt es kein anderes Kriterium als die Höhe der entstandenen Schäden im Vergleich zu einer vorab definierten kritischen Schwelle. Die Entscheidung wäre ein einfaches „ja“ oder „nein“ ohne Einfluss darauf ob es eine spätere Umschuldung geben wird und wie umfangreich diese sein muss.

- Das Moratorium wird auf einen bestimmten Zeitraum begrenzt, der im Normalfall sechs Monate betragen sollte. In dieser Zeit ruhen alle Zahlungsverpflichtungen des Schuldners und Rechtswege zur Erzwingung des Schuldendienstes können nicht beschritten werden.

- Innerhalb der gewährten Zahlungseinstellungs-Frist wird ein Gläubigerkomitee unter Beteiligung aller privaten und öffentlichen Forderungsinhaber gegenüber dem betroffenen Land organisiert, welches die Verhandlungen mit dem Schuldnerland aufnimmt.

- Die Verhandlungen schließen Vertreter/innen aller Gläubiger ein und finden unter neutralem Vorsitz statt. Sie enden – sofern sich das als notwendig erweist – mit der Restrukturierung aller Verbindlichkeiten des Schuldnerlandes.

Offensichtlich setzen die einzelnen Schritte zwei unterschiedliche Typen von internationalen Organisationen voraus: Für die unter (1) – (3) zu fällenden Entscheidungen bedarf es technischer Expertise zur Sammlung von Informationen und zur Erstellung eines Fazits. In der karibischen Hurrikan-Saison 2017 hat die Weltbank diese Bewertung schnell und kompetent geleistet. Sie wäre dafür zumindest eine Option – wenngleich natürlich nicht die einzige.

Die Schritte (4) und (5), also die Bewertung der mittelfristigen Schuldentragfähigkeit und die Leitung der Verhandlungen zwischen dem Schuldner einerseits und der Gesamtheit seiner Gläubiger können naturgemäß nicht in der Verantwortung einer Institution liegen, die selbst Gläubiger ist.

Vielmehr muss die Leitung des Verhandlungsprozesses zwischen den Parteien in der Hand eines Mediators oder einer Mediations-Institution liegen, die selbst weder von dem Schuldner noch von dessen Gläubigern abhängig ist. Das klingt banal, weil es sich um ein universelles rechtsstaatliches Prinzip handelt. In der realen Welt der Staatsschulden findet dieses Prinzip aber keine Beachtung, wenn in Foren verhandelt wird, welche von den Gläubigern kontrolliert werden, konkret, dem Pariser Club und dem IWF.

Von NGOs wie erlassjahr.de, aber auch von der UNCTAD und aus der akademischen Szene hat es in den letzten Jahren immer wieder pragmatische Vorschläge gegeben, wie eine solche neutrale Instanz geschaffen werden könnte.

Ist ein solcher Schuldenerlass machbar?

Ein solcher Vorschlag – zumal aus NRO-Kreisen, klingt wie eine geniale aber leider gänzlich chancenlose Idee. Tatsächlich sind die meisten Elemente des von JubileeCaribbean umrissenen Vorschlags schon in der einen oder anderen Weise Teil von Umschuldungen gewesen sind:

- Hurrikans waren auch in der Vergangenheit schon der Grund für (angebotene) Umschuldungen. Private wie auch öffentliche Gläubiger haben in der jüngeren Vergangenheit bereits „Hurrikan-Klauseln“ in ihre Umschuldungsvereinbarungen mit einzelnen Schuldnern eingebaut. Jüngst taten dies private Anleihegläubiger sowie die Regierung von Taiwan in ihrem Umschuldungsabkommen mit Grenada im Jahr 2015.

- Finanzmärkte können mit undefinierbaren Risiken durchaus umgehen. Anleihen, deren Rückzahlungsbedingungen nicht fix, sondern an den wirtschaftlichen Erfolg des Schuldners gebunden waren, sind auch in der Vergangenheit von den Märkten angenommen worden. Auch, wenn z.B. BIP-indexierte Anleihen noch einen sehr kleinen Marktanteil aufweisen, zeigt sich doch, dass für Anleger eine Risikoteilung nicht grundsätzlich ein Ausschlusskriterium darstellt.

- Schuldenmoratorien sind auch in der Vergangenheit schon als Finanzierungsinstrumente für unmittelbare Nothilfe und Finanzierung erster Wiederaufbauvorhaben genutzt worden. Nach dem Tsunami von 2004 im Indischen Ozean hat der Pariser Club für die betroffenen Länder Sri Lanka und Indonesien einseitig ein Moratorium erklärt, im letztere Falle sogar gegen spürbare Bedenken auf Seiten des Schuldners.

- Gezielte Schuldenerleichterungen für Gruppen von Ländern in besonders kritischen Situationen, sind auch in der Vergangenheit schon erfolgreich zur Anwendung gekommen. Die Heavily Indebted Poor Countries (HIPC) Initiative von Weltbank und IWF hat seit 1996 gezeigt, dass es möglich ist, alle Schulden von Ländern in besonderes schwierigen Situationen auf ein tragfähiges Maß zu reduzieren. Auch wenn die HIPC- und die anschließende MDRI-Initiative konzeptionell und in ihrer Umsetzung alles andere als perfekt waren, haben sie doch einer großen Zahl von Ländern den anders nicht erreichbaren wirtschaftlichen Neuanfang ermöglicht. Und sie haben demonstriert, dass es möglich ist, für eine begrenzte Gruppe von Ländern ein klar umrissenes Schuldenerlassprogramm zu definieren, ohne dass dies zuerst einen globalen Konsens und Mechanismus für alle Länder erfordern würde.

Mit dem im April 2020 ausgesprochenen Schuldenmoratorium für ärmere Länder, die von Covid-19 besonders betroffen sind, haben die G20 demonstriert, dass für extreme wirtschaftliche Krisen Schuldenerlasse sinnvoll und wirksam sein können. Und zwar nicht nur in einzelnen Ausnahmefällen, sondern für Gruppen, die eine bestimmte Stress-Situation gemeinsam haben. Es wäre mehr als angemessen, wenn die gleichen G20, auf deren Konten der überwiegende Teil der den Klimawandel vorantreibenden Emissionen geht, in der gleichen Weise ihrer Verantwortung gegenüber dessen Opfern gerecht würden. Und wie wir gesehen haben, leicht machbar.

Gastbeitrag: Jürgen Kaiser / erlassjahr.de